インパクト投資の世界では長年、「経済的リターンと社会的インパクトは両立しうるのか否か?」という決着のつかない論争が繰り広げられてきたが、もはやそれはトレードオフではない。インパクト投資分野で、営利投資から助成金まで幅広い案件を手掛けてきたオミディア・ネットワークが、これまでの知見と経験を凝縮したフレームワークを、投資判断の具体例とともに示す。

※本稿はスタンフォード・ソーシャルイノベーションレビューのベスト論文集『これからの「社会の変え方」を、探しに行こう』からの転載です。

マット・バニック Matt Bannick

ポーラ・ゴールドマン Paula Goldman

マイケル・クブザンスキー Michael Kubzansky

ヤセミン・サルトゥク Yasemin Saltuk

インパクト投資業界では、「社会的インパクトと経済的リターンの間には、トレードオフが避けられないのか?」という議論が以前から続いている。

「社会的インパクトを最大化したければ、投資家は経済的リターンを犠牲にせざるを得ない」という考え方がある。なぜなら、利益を最大化しようとする行動によって、必然的に企業は社会的なミッションから遠ざかっていくし、支援を必要とする受益者を重視する姿勢も弱まってしまうからだ。

一方で、逆こそ真である、すなわち、「社会的インパクトと経済的リターンには強力な正の相関がある」という主張もある。この見方では、インパクトを最大化するのにベストな方法とは、健全なキャッシュフローを生み出して市場に進出することで急成長できるような、採算性のある営利組織をつくることである。結局のところ、成長資金をうまく獲得できない組織は、十分に事業を拡大できないからだ。

この議論は長年決着がついていないが、新たな気づきよりもはるかに多くの混乱を生み出しており、インパクト投資分野の成長を妨げている。「経済的リターンと社会的インパクトはトレードオフなのか」という問いに対して、インパクト投資に関わる多くのリーダーが、「Yes」あるいは「No」と答えたくてたまらない。しかし私たちは、過去10年間のオミディア・ネットワーク(Omidyar Network)での経験から、「Yes」でも「No」でもない、「場合による」という答えにたどり着いた。事例によっては、と言うよりもおそらくほとんどの事例において、経済的リターンと社会的インパクトにはたしかに強力な相関関係がある。一方で、経済的リターンが少なくても、非常に大きな社会的インパクトを企業が生み出せるような事例もある。

私たちオミディア・ネットワークは、フィランソロピー投資の会社であり、社会的インパクトを大きく生み出すような事業の支援を目指して世界各地で活動している。営利企業と非営利組織の両方に資金を提供しているが、特に重点を置いているのは、「教育」「新興テクノロジー」「金融包摂(ファイナンシャル・インクルージョン)」「行政のガバナンスと市民参画」「土地およびその他の財産に対する所有権」の5セクターである。

これまでの経験を経て私たちは、インパクト投資分野はトレードオフをめぐる非生産的な議論から脱却して、より現実的な問いに向き合うべきだと考えるようになった。その問いとは、「投資家はどういった条件下で、社会的インパクトを実現する機会と引き換えに、市場相場よりも低いリスク調整後リターン*を受け入れるべきなのか」というものだ。

本論文では、私たちが「リターンの連続体」と呼ぶものに、どうやって横断的に投資するかのフレームワークを提案する。この連続体には、完全に営利目的の投資から、利益を求めないフィランソロピーの助成金まで、幅広く含まれている。このフレームワークは、有望な投資手法は幅広く存在しているという私たちの信念に基づいている。一部、社会的インパクトと経済的リターンの間のトレードオフが生じるものも含まれるが、多くのものではそういった事態は生じていない。

私たちが主張したいのは、「市場の相場よりも低いリターンを受け入れるべきか」の検討が必要になるのは、限られた状況の場合のみである、ということだ。オミディア・ネットワークでは、リターンの見込みが低い案件を受け入れるのは、「市場レベルのインパクト」を私たちがあえて追求しようとしている場合だけであり、例外はほとんどない。そして、市場レベルのインパクトを評価するための明確なフレームワークも、私たちは開発した。このようなアプローチをとるからといって、弱いビジネスモデルに投資する口実をつくってはならない。しかし、特定の状況下では、社会変化を加速するような新たな市場を生み出しうる企業を支援するために、インパクト志向の投資家はリターンの期待値を調整すべき場合もあるのだ。

方法の探求

私たちは「リターンの連続体」に対して横断的に投資することの価値を、はじめからはっきりと認識していたわけではなかった。インパクト投資の道のりを歩み始めたとき、私たちは営利目的のベンチャーキャピタルを設立した。助成金による事業支援の取り組みはすでに世の中に存在していたので、営利部分を補おうとしたのだ。私たちはどんな案件に対しても、高い水準の社会的インパクトを求めた。さらに、リスク調整後リターンが市場相場以上となる可能性が高そうな案件に絞って検討していた。なぜなら、この基準を甘くすれば効果的でない事業に投資することになり、ひいては私たちが発展させようとしている市場そのものをゆがめてしまう可能性もあると信じていたからだ。大規模なインパクトを実現する唯一の方法は、組織の成長と市場レベルのインパクトの両方を支える資金を十分に生み出せるような、大規模な営利企業を築くことだと、私たちは考えていた。

しかし、新興市場で社会的に不利な人々向けのビジネスを行う初期ステージの企業に対する投資額と直接取引の案件数が増えていくにつれて、私たちはこの種の市場の複雑さに気づくようになった。世界を変える潜在力を秘めたイノベーションを起こそうとしている並外れた起業家に何人も出会ってきたが、多くの場合で彼らには、一般的な営利目的の投資より強い忍耐と大きな先行投資が必要だった。彼らにはスタートアップ・エクイティを得る機会が限られていたし、インフラは整っておらず、サプライチェーンはコストがかさむうえに機能していないという問題があった。さらに、曖昧で役に立たない規制、不十分な消費者教育、利用者側の可処分所得の不足など、数々の困難に直面していたのだ。彼らが求めている投資家とは、最終的な収支以上のものを見ることができる人だった。

このような展望を描いたのは私たちだけではなかった。当時、アキュメンやシェル財団といった社会的ミッションを重視する投資機関は、すでに低所得層向けの事業に対して「忍耐強い資本*」を投資しており、彼らが起こしたイノベーションは称賛に値する。私たちも独自のアプローチを築いていく過程で、先人たちの実践から非常に多くのことを学んだ。

私たちにとって決定的だったのは、リターンの連続体に横断的に投資することの価値を私たちが認識しはじめた頃に、偶然にも、市場レベルの変化の促進がますます重視されるようになったことだ。私たちが気づいたのは、きわめて革新的な企業は時代によって入れ替わるが、市場そのものには持続的な社会変化を生み出す能力があるということである1。私たちは経済的リターンの小さな事業への投資を検討するようになり、当初抱いていた考え方を見直す必要に迫られた。つまり、「低利益許容型の投資は、常に小規模なインパクトしか生まないのだろうか? そしてそのような投資は、常にこれから生まれようという市場をゆがめる効果をもたらすのだろうか?」と問い直すようになったのだ。

分析を積み重ねて何度も議論を交わした結果、私たちは4つの洞察を得ることができた。それらの洞察によって、どのような状況のときに利益の見込みの低いリターンを受け入れられるかが明確になったのだ。

1つ目の洞察は、「1つの組織がもたらすインパクトは、顧客に直接届くよりもはるか遠くまで及ぶことがある」という点だ。実際、わずかな経済的リターンしか達成できない組織であっても、サービスが十分に届いていない人々や社会的に不利な人々まで対象とする市場の発展を加速することで、かなりのインパクトを生むことがある。このような「市場レベルのインパクト」が見込めるかどうかは、利益の見込みが低い案件への投資を判断する際の重要な基準となった。

2つ目は、「低利益許容型の投資は、実質的に補助金として機能するので、市場をゆがめる可能性がある」という点だ。そのため、私たちは低利益許容型の資本や助成金を提供する際には大きな注意を払う。特に慎重になるのが、複数の競合がいるような新興市場の場合だ2。ところが、やがて気づいたのは、そもそもゆがめられる構造自体が存在しないほど成熟していない市場もある、ということだった。しかも多くの場合、低利益許容型の投資が必要となるのは、ひとたび事業の成功が証明され、市場相場程度のリターンが発生するようになり、営利目的の投資家の注目を集めるようになるまでと一時的だ。このほか、商業的な投資機会につながらないような市場インフラなどの共有財産を整備するために、長期間の補助金が必要になる場合もある。

3つ目は、「低利益許容型の投資案件を評価する際は、同じ目的を掲げている非営利団体または公的機関があるかどうかを参考にすべきである」という点だ。利益の見込みが低い企業とは異なり、助成金だけで運営されている団体は、規模拡大のために助成金を求め続けることになりがちだ。私たちの考えは、補助金を永遠に必要とするような解決策よりも、新たな市場を開拓するような利益の見込みが低い企業に資金を提供したほうが良いというものだ。

4つ目は、「リターンに対する期待を下げるからといって、投資を評価する際の厳格さを甘くすべきではない」という点だ。そのため、投資案件を評価する際は、検討する投資チームがインパクトの見込みを具体的に思い描けていることを徹底するようにした。この能力を育むのは決して一筋縄ではいかなかったし、今でも学習しながら投資のあり方を進化させ続けている。

「市場レベルのインパクト」とは何か

多くのインパクト投資家は、企業が顧客に提供する価値そのものが、その企業が生み出す最大あるいは唯一の社会的インパクトであると考えている。このような顧客にもたらすインパクトに投資することは、もちろん重要ではある。だが、同じくらい投資家に求められているのは、「市場レベルのインパクト」を実現する可能性のある組織、特に初期ステージでリスクの高い企業も支援することだ。実際、新たな市場を形成するような事業を支援すると、その企業は組織レベルをはるかに超えた社会的インパクトを創出しうるのだということを、私たちは信じるようになった。

それでは、企業がどのように市場レベルのインパクトを生み出せるのかについて、私たちの経験から導いた3つの基本的な方法を紹介しよう。

新たなモデルの先駆者となる

特に低所得層や農村部の消費者を対象とするような市場は、成熟するまでに時間がかかることがある。また、より所得の高い層向けのサービスとは異なるビジネスモデルが求められる場合もある3。インパクト投資家が高いリスクをとって忍耐強い資本を提供すれば、企業は新たなモデルの実行可能性を証明できるようになる。そのモデルが成功すれば、他の企業も刺激されて後に続こうとするし、競争が生まれることで、連鎖的に価格が下がり、質が上がり、イノベーションが活発に起こっていく。この意味で、先駆者となる企業が市場に与えるインパクトは、自らが創出しようとする市場に将来参入することになるすべての企業の顧客にまで及ぶのだ。したがって、先駆者となるような企業への投資を検討するとき、インパクト投資家は、その企業から見込まれる経済的リターンや顧客にもたらす直接的なインパクトだけでなく、まったく新しいモデルを立ち上げることによって生じ得る恩恵についても重視するべきだ。

忍耐強い資本がまったく新しい市場を創出した事例として、最も有名なものの1つがマイクロファイナンス市場だが4、他にも同様の事例はある。たとえば、開発途上国における消費者向けの太陽光発電製品市場だ。オミディア・ネットワークの投資先の1つであるd.light(ディー・ライト)は、ソーラーランタンや家庭用の太陽光発電機を、アフリカをはじめ中国、南アジア(さらには米国)の顧客に提供している。d.light創業時のミッションの1つは、低所得地域での有害で高価な灯油の使用を太陽光エネルギーによって廃絶することだ。

私たちがd.lightへの投資を始めた頃、消費者向けの太陽光発電製品市場など、まったく実証されていなかった。しかし、d.lightは数年をかけて、初の商品であるソーラーランタンが商売として成り立つ可能性があることを示した。彼らは、革新的な製品モデルをデザインし、ターゲット市場内で効果的な販売経路を構築することによってこれを成し遂げた。さらにその過程で、他のソーラーランタン事業者が参入する道筋も整えたのだ。

d.lightの2つ目の商品は、家庭用の低価格太陽光発電機である。当初、同社はこのシステムを主にM-Kopa(エムコパ)という東アフリカの販売パートナー企業を通じて販売していた。しかし、その後M-Kopaはd.lightとの独占的販売代理店契約を破棄し、自ら家庭用の太陽光発電機を販売するようになった。他の企業も市場に参入し、その多くが新製品や新サービスを開発した(たとえば、オフグリッド・エレクトリックはリース契約モデルを提供している)。どの企業が勝ち残るのかを判断するには、時期尚早ではある。しかし、今や複数の企業が参入している強力な新市場の発展を加速したのは、オミディア・ネットワークなどの投資家によるd.lightへの初期段階の支援であったのは明らかだろう。

業界のインフラを提供する

一部の市場では、効果的な発展の要となるようなインフラが求められている。しかし、そこに投資するための費用とリスクを単独で負担したい者などいないため、インフラ整備は遅れてしまいやすい。特に、インフラ投資が潜在的な競合他社にも恩恵をもたらす場合はなおさらだ。

この好例が、マイクロファイナンス市場で起こった「外貨との為替リスクをどう回避するか」という問題だ。マイクロファイナンスはもともと、非営利の取り組みから進化してきた。その後さまざまな企業がこの業界で営利事業を模索してきたが、手頃な為替リスクを回避する方法がなく、そのために効率的な市場に発展できずにいることがわかってきた。特に大きかったのは、通貨のミスマッチの問題だ。

具体的にはこういうことだ。多くのマイクロファイナンス機関の資金源は、米国または欧州を拠点とする投資家から提供されるハードカレンシー(国際的に信用の高い通貨)だ。一方、現地においてマイクロファイナンス機関は、利用者のニーズに合わせて、為替上の流動性が非常に低い現地国の通貨で貸付を行っている。このことから、マイクロファイナンス市場が成長するにつれて、マイクロファイナンス機関の通貨リスクも大きくなっていったのだ。しかし、現地通貨のリスクをヘッジするような商品を提供している金融機関は少なく、提供していたとしても、マイクロファイナンス機関にとって負担となる担保を条件付けるものが多かった。

この問題を解決するため、オミディア・ネットワークやマイクロファイナンス投資機関のアクシオンなど、さまざまなステークホルダーが集まり、2009年にMFXを設立した。MFXは、為替ヘッジと教育サービスを提供する営利目的の有限責任会社であるが、本質的には協同組合のようなものだ。なぜなら、設立に携わったマイクロファイナンス機関や財団は、オーナーであると同時に顧客になることも多いからだ。設計上、ほどほどのリターンを得ることしか想定していない。実際に、流動性の低い通貨を扱う際の手数料がかさむため、収益性は低いままだ。設立後の活動によって、MFXは為替リスク回避に関する格差を解消できただけでなく、マイクロファイナンス機関にのしかかる担保の負担もなくすことができた(ちなみに後者については、米国海外民間投資公社[現在の米国国際開発金融公社]との公民連携も一役を担った)。現在までに、MFXは10億米ドルを超えるマイクロファイナンス資金の保護に貢献してきた。

オミディア・ネットワークにとってMFXへの投資は、マイクロファイナンス機関への直接支援事業を補完するものとして、自然に生まれてきたものだ。リターンに関する分析ではMFXからの採算性は低いと示されていたものの、意味のある成長市場に対してMFXは触媒となるようなインパクトをもたらし得ると確信していたので、私たちは投資を決断した。

政策に影響を与える

1つの企業が市場全体の環境整備に貢献できることとして、政府に対して政策の変更や明確化を促す方法がある。あるいは、特定のビジネスモデルをめぐる政策状況に影響を及ぼすような議論に火をつける、という方法もある。

たとえば、ブリッジ・インターナショナル・アカデミーズ(Bridge International Academies、以下、ブリッジ)は、アフリカの一部とインドにおいて、子どもの学習成果を向上させるための活動に教育システムの中で取り組んでいる。同社は、私たちが考える「市場レベルのインパクト」を生み出す方法のうち2つに取り組んでいる。つまり、新たな市場をつくるような新たなモデルの先駆者となっているだけでなく、そのモデルを可能にする規制環境づくりを進めるために政策立案者らとも協働しているのだ。ブリッジのモデルは、テクノロジーを活用した教育カリキュラムの提供を軸としており、このカリキュラムは、ブリッジが経営する私立校と、行政が直轄する公立校の両方において提供されている。

オミディア・ネットワークがブリッジに投資した2009年には、共同投資にぜひ参加したいという者はわずかであった。多くの投資家はこの話を、運営面からも規制の観点からもリスクが高いと考えていたのだ。私たちがこの投資案件のリターン評価を受け入れた理由は、並外れた規模のインパクトの可能性を見出したためである。すなわち、ブリッジが子どもの学習成果が向上するような結果を出すことに成功すれば、このモデルの価値を示すことになるし、同様のモデルがどんどん広がるように政策の変化を促せるだろうと私たちは考えた。

そして、ブリッジは実際に、運営面でも規制の観点でも確実に進展している。ケニアでは、直営の私立校を複数運営し、所得が比較的低い世帯の子どもたち10万人以上にサービスを提供している。これらの学校に通う子どもの学業成績は、全般的に見て大幅に向上した。さらに、ブリッジが運営するような、学費が公立校よりも安い私立校は「コンプリメンタリー・スクール」と呼ばれているが、その役割を検討する政策議論を生み出すことにも貢献した。リベリアでは、政府と契約を交わして公立校を運営し、ブリッジのカリキュラムを導入した。また、こうした合意ができるよう、政府に対して政策変更の働きかけも行った。

ケニアとリベリアの両国で、ブリッジは同様の民間企業が教育分野で果たす役割とは何かという、重要な議論に火をつけた。こうした政策議論は論争を引き起こすこともあるが、私たちは市場の発展のためには必要かつ健全な要素であると考えている。

フレームワークの発展

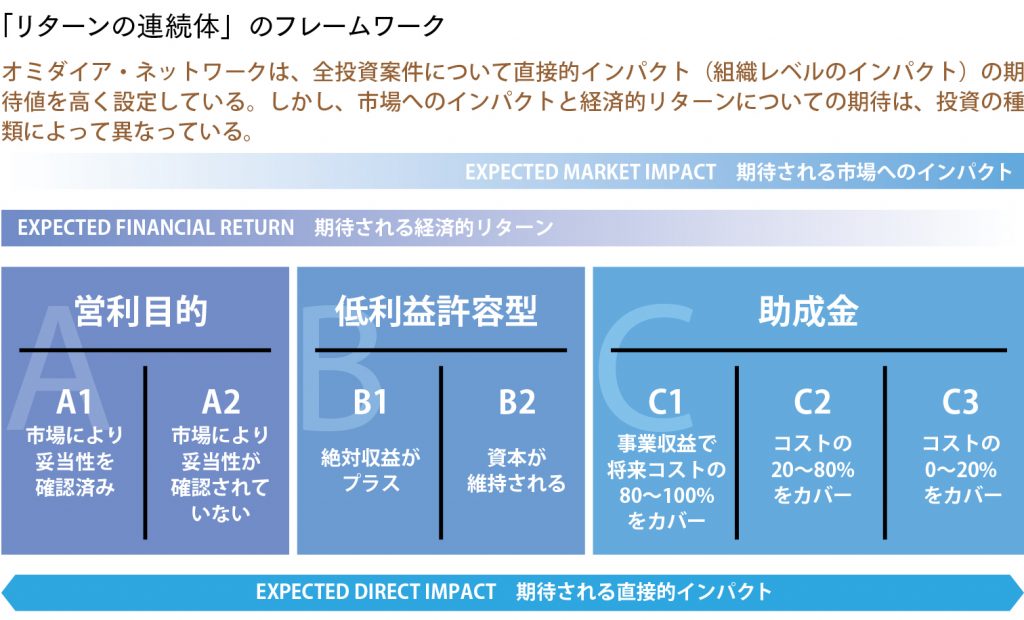

以上見てきたように、「新たなモデルの先駆者となる」「業界のインフラを提供する」「政策に影響を与える」という、市場レベルのインパクトを起こす3つの方法を特定したことは、オミディア・ネットワークにとって重要な一歩であった。これによって、利益の見込みが低いリターンを受け入れる条件を定義することができたし、その分析を土台に編み出したのが「リターンの連続体」のフレームワークである。これは、営利目的の投資と同時に低利益許容型の投資や助成金拠出を可能にするものだ。

私たちが投資案件について評価する際は、その投資が直接的(または組織レベルの)インパクトを生み出しうることをまず確認する。そして、その案件を、リターンの連続体を区分したカテゴリのいずれかに分類する。カテゴリ分けは、期待される経済的リターンと市場レベルのインパクトの組み合わせによって決まる。たとえば、リスク調整後に経済的リターンが見込まれる投資はカテゴリAに分類される。市場レベルのインパクトについてどれくらい潜在力があるかのエビデンスは求めない。カテゴリBあるいはCには、リターンの見込みが低い投資が分類される。これらの投資案件が求める条件は、投資先に市場レベルのインパクトを与える潜在力があるという説得力のある材料が揃っていることだ。

別の言い方をすれば、経済的リターンへの譲歩が大きいほど、期待される市場レベルのインパクトには説得力が伴わなければならない。非営利組織への助成金も含むカテゴリCの投資の場合、より大きなインパクトを期待するが、経済的リターンは一切期待しない。(上図「『リターンの連続体』のフレームワークを参照)

カテゴリA(営利目的の投資)

このカテゴリに該当するすべての投資に対して、プラスの社会的インパクトと大きな経済的リターンの達成を期待する。しかし同時に、経済的な見通し次第でミッションが変わってしまう危険のある企業への投資は避けている。たとえば、経済的リターンを最大化したいと望むあまりに、値上げをしたりより裕福な消費者にターゲットを移したりして、もともとの社会的ミッションを台無しにしてしまうような場合だ。そのようなリスクを抑えるため、「ビジネスモデルに社会的インパクトが埋め込まれている」企業を投資対象にしている。ただし、企業がこの社会的インパクトを厳密に追求しているかは問わない。このような企業は、単純に自らの顧客層にサービスを提供するだけで、確実に社会的インパクトを直接生み出せるようなモデルを採用しているからだ。

私たちは、カテゴリAの投資を、A1とA2という2グループに分けている。A1は、営利目的の共同資金提供者がいる案件だ。共同資金提供者がいるということは、利益の生じるリターンが見込まれていることを示しているので、市場性の検証となる。A2は、営利目的で共同資金提供者がいない案件だ。このように区別することで、他の投資家が同じようなリスク評価をする案件であっても、私たちは異なる評価ができるようになった。つまり、A2の投資案件に対しては、営利目的の投資家よりもリスクを低く評価しているのだ。その理由として、営利目的の投資家よりも、私たちが特定の地域(アフリカなど)やセクター(金融包摂など)についての経験値が高い可能性があること、あるいは特定の起業家に対してより高い信頼を寄せていることが挙げられるだろう。

私たちのポートフォリオでは、ベンチャーキャピタル市場が十分に発展している米国や欧州やインドなどの地域に、A1投資が集中する傾向にある。A1企業の多くは、実証済みのビジネスモデルの移植を行っている。つまり、そのモデルをうまく機能している市場から別の市場に移し、現地の状況に適応させているのだ5。その好例がデイリーハント(Dailyhunt、旧称Versé Innovation)だ。

インドを本拠地とするデイリーハントの事業で最も有名なのは、ランキング上位の実績あるスマートフォンアプリだろう。そのアプリは、英語に加えてインドの11の言語でニュースや書籍コンテンツを提供している。私たちには、デイリーハントは2つの側面で直接的なインパクトをもたらすだろうという見込みがあった。すなわち、「人口が大規模」かつ「十分なサービスが届いていない」非英語話者のインド人に対して、デイリーハントのサービスは幅広いコンテンツを届けられるようになると見込んだ。同社は今や、インドで最も人気の高い現地語コンテンツ企業となっている。600を超えるニュースメディアとおよそ1,600の電子書籍出版社から提供されるコンテンツを配信しており、ウェブサイトの毎月のページビュー数は30億に達している。私たちは、デイリーハントが市場にイノベーションをもたらすだろうと信じていた。実際に同社が起こしたイノベーションの例の1つが、英語以外の言語でコンテンツを読めるKindle(キンドル)用アプリのFlipboard(フリップボード)*の開発だ。

この投資には相当なリターンが見込まれていたし、営利企業のマトリックス・パートナーズ・インドと共同資金提供した。共同資金提供者を得られたことで、市場レベルのインパクトの見込みを検討する必要なく、この投資案件を正当化できた。とはいえ、私たちはデイリーハントが市場レベルのインパクトをもたらすだろうと期待していたし、同社はほぼその期待通りの実績を収めた。まず、他のインターネット企業も旧来の出版社も無視してきた、現地語でのコンテンツ配信という市場を大幅に拡大した。さらに、ユーザーがクレジットカードやデビットカードではなく携帯電話の事業者を通じてサービス利用料を支払うことができるキャリア決済法を構築した(デイリーハントの顧客層はほとんどがカード決済利用者ではなかった)。

カテゴリA2の投資案件に対しても採算性のあるリターンを期待するが、営利目的の共同資金提供者は存在しない。米国以外の市場で私たちが実施している投資のほとんどがA2の案件だ。多くの場合、こうした市場の有望企業は低所得層および低中所得層の消費者にサービスを提供しているが、一般に営利目的の投資家は、こういった消費者を対象としても採算性がないとみなしている。また、こうした市場に展開しているベンチャーキャピタルも少ない。

カテゴリA2の企業の一例として、インドネシアで金融・情報サービスを提供しているPT Ruma(以下、ルマ)が挙げられる。ルマは、インドネシア中の小規模事業を運営できる人材を集めて教育し、販売代理人のネットワークを構築した。ルマはこのネットワークを活用して、水道光熱費から、ローンの支払い処理、モバイル決済、保険に至るまで、幅広いサービスを提供している。現在、ルマは60以上の都市で800人以上を雇用し、10万人以上の販売代理人からなるネットワークを運営しており、取引数も累計5,000万件を超えている。

ところが、ルマが資金調達を始めた当初から前途は万全だったわけではない。インドネシアに巨大な市場が眠っていることは明らかだった。しかし、ルマのモデルが規模を拡大できるかは、広く全国に分散している数多くの農村集落から販売代理人を登用できるかどうかにかかっていた。また、ルマ自身も初期ステージの企業であり、しかもその国ではベンチャーキャピタル市場が生まれたばかりだ(新興市場プライベート・エクイティ協会[EMPEA]のデータによれば、インドネシアで2011年から2012年に実施されたベンチャーキャピタルによる取引は、わずか5件だった)。

私たちオミディア・ネットワークも、こうしたリスクを認識していた。しかし、ルマを評価していくうちに、同社が大規模で直接的なインパクトを生み出し、かつ財務的にも力強い採算性を実現できるという、かなりの潜在能力を備えていることがわかってきた。ルマは私たちの初期投資を得てから大きく成長し、その後の資金調達ラウンドでは、営利目的の資金提供者として、インドネシアの保険会社であるPTセクイス、東南アジアのベンチャー投資家であるゴールデン・ゲート・ベンチャーズ、そして東南アジアのテクノロジー市場のリーダーであるガレナなどからの支援を呼び込むことができた。そのため、現在私たちは、ルマをカテゴリA1に分類している。

これらの事例が示すように、カテゴリAの案件は、投資時点では期待されていなかったような市場レベルのインパクトを大きく生み出すことがある(たとえばルマは、インドネシアにおける電子マネーの実現可能性を示した)。カテゴリAの企業は、資本の獲得もしくは呼び込みができるため、高い成長能力がある。そして、市場レベルのインパクトを生み出すうえでは、規模拡大の能力は欠かせない要素だ。まずは先駆者となる企業が市場をけん引する力を獲得しなければ、他の企業がその新市場に参入する可能性も、政府が新市場を支援するような政策を採用する可能性も低くなるだろう。

カテゴリB(低利益許容型の投資)

このカテゴリに入る投資案件に対しては、市場レベルのインパクトを大きく生み出す見込みがあることと引き換えに、経済的リターンが小さくなる可能性を受け入れる。なぜなら、ある企業が市場レベルのインパクトを創出するからといって、経済的リターンも大きくなるとは限らないからだ。新たな市場で新たなモデルの先駆者となる企業は、現地の市場独自の障壁を乗り越えてモデルの実現可能性を確立させるまでに時間を要することが多い。同様に、市場インフラの構築や政策への働きかけに取り組む企業も、多くの場合は採算性のあるリターンを生むまでには至らない。

私たちは、カテゴリBの投資案件をB1とB2という2グループに分けている。B1の案件については、プラスの絶対収益を期待するが、プラスのリスク調整後リターンは必ずしも求めない。B2の案件では、私たちの第一の期待は元本割れをしないことである。

カテゴリB1の投資事例として、アフリカ・アジアで低所得世帯に保険を提供するマイクロ・エンシュアがある。マイクロ・エンシュアは、NPOのオポチュニティ・インターナショナルのプロジェクトとして、2002年に始まった。プロジェクトチームは、適切な保険商品があれば低所得世帯の経済的安定性が高まることを知っており、魅力的で手頃な価格の商品を提供する方法を模索した。それまでも低所得層にサービスを提供する保険会社はあったが、市場をけん引する力を築けなかったり、事業継続のために多額の補助金が必要になっていた。多くの低所得世帯にとって、保険という概念はわかりづらいし、将来恩恵を受けることになる保険商品にお金を払うよりも、現在差し迫っている他のニーズに対処することのほうが優先されるためである6。

マイクロ・エンシュアは、こうした障壁を乗り越えるためのモデルを開発した。このモデルでは、顧客は携帯電話のテキストメッセージで保険金を申請することができ、保険会社は、たとえばイマーム(イスラム教指導者)のような地元のリーダーによる身元保証を確認したのちに保険金を支払う。通常、保険金の支払いはほぼ即座に実行される。また、保険商品は実質的には自動で販売されるようになっている。携帯電話事業者が顧客ロイヤルティを高めるために、所定の通信時間とマイクロ・エンシュアのサービスを抱き合わせて販売しているからだ。端的に言えば、このモデルは、保険に手が届かない問題とわかりづらさの問題を取り除いたので、マイクロ・エンシュアの保険商品は急速に広まったのだ。

商品に対する顧客からの強力な支持を確立したマイクロ・エンシュアは、2012年にオポチュニティ・インターナショナルから独立し、営利目的の社会的企業となった。この移行を支えるため、オミディア・ネットワークは転換社債という形で初期投資を行った。さらに、新しく設立された営利企業に対する株式投資も実施した。この投資に対して私たちが下した評価は、利益は期待できてもリスク調整後リターンがプラスになることは期待できないというものであったが、私たちはその程度のリターンを受け入れることに前向きだった。なぜなら、マイクロ・エンシュアが成功すれば、直接的に何百万もの人々に貢献するだけでなく、新たな市場の構築にもつながると考えていたためである。

現在、マイクロ・エンシュアのサービスに登録している顧客は、20カ国で4,000万人を超えている。AXAとサンラム(Sanlam)という2つの大手保険会社からの投資のおかげもあり、規模は拡大し続けている。さらに、マイクロ・エンシュアの成長が刺激となり、ビーマやインクルーシビティ・ソリューションズといった企業がマイクロインシュアランス市場に新規参入するようになった。

カテゴリB2の投資案件は、カテゴリB1の案件と同様に、市場レベルのインパクトを大きく生み出すことが期待されるものである。B1と異なる特徴は、経済的リターンの予測が非常に困難であるという点だ。なぜなら、このカテゴリの企業の多くが、民間セクターの関与がこれまで実質まったくなかった市場を開拓しようとしているためだ。こうした投資には経済的リターンを生む可能性が秘められているとはいえ、リターンに対する私たちの第一の期待は、あくまで元本割れをしないことだ(実は、B2の投資案件が私たちのポートフォリオに占める割合は小さい)。

たとえばコロンビアを拠点とするスーヨ(Suyo)は、都市部の低所得世帯が不動産の権利を正式に所有できるように支援する企業だ。同社は、不動産データのプラットフォームをモバイルテクノロジーと組み合わせて、正式な所有に向けたプロセスの迅速化を図った。もともとスーヨのアイデアは、2012年にNGOのマーシー・コー(Mercy Corps)が実施したパイロット・プロジェクトから生まれたものだ。事業資金はオミディア・ネットワークが提供し、マット・アレクサンダーとマルセロ・ヴィスカッラという、後にスーヨの共同創業者となる2人の男性がプロジェクトのリーダーとなった。ボリビアで実施されたパイロットでは対照実験を行い、7カ所の被験地域では新サービスを試験提供し、23カ所の対照地域では旧来の方法による正式な所有手続きを提供した。その結果、被験地域では対照地域と比較して、3倍早いうえに43%も安く不動産の正式な所有手続きを完了することができた。

その後アレクサンダーとヴィスカッラはスーヨを設立し、企業のミッションとして、多くの人が利用できる手頃な価格の不動産所有手続きサービスの構築を目指した。「価格の手頃さ」を重視する姿勢と、一般には公共セクターの管轄である「所有権」に特化した事業という、2つの要素が相まって、スーヨの経済的パフォーマンスの見通しは一層立てづらくなっていた。それでも私たちは、スーヨには2つの潜在力が秘められていると信じていた。1つは所有権関連の政策に影響を与えること、もう1つは所有権関連サービスの新市場を開拓することだ。また、スーヨのモデルがモバイルテクノロジーを活用するので、サービスの規模を拡大するために多くの資本を必要としないのではないかという点も考慮した。こうした理由があったので、得られるリターンは資本維持の水準に届くもののそれ以上にはならないかもしれない、という見込みであっても快く投資することにした。

重要なのは、今やスーヨへの投資を検討している営利目的の資金提供者がいくつか存在していることだ。たとえば、マリオ・サント・ドミンゴ財団(世界的なオンライン資金調達プラットフォームを手がける非営利組織Kivaの現地パートナー)のようなマイクロファイナンス機関から、確実な所有権のある顧客基盤を築くことに関心を寄せる電力会社まで、幅広い組織が検討している。このような進展は、私たちがスーヨのモデルに見出した市場性を実証するものである。

カテゴリC(助成金)

オミディア・ネットワークでは、助成金対する返済は期待しないが、市場レベルのインパクトへの期待については高い水準を貫いている。ただし、このカテゴリの助成金については、助成先が事業運営によってどの程度経費をカバーできるかによって、3つのサブカテゴリに分類している(この区分の目的は、単純に各助成先の財務モデルを説明するためだ。このような情報は、ポートフォリオの長期的なマネジメントと分析に関わってくる)。

カテゴリC1の助成金は、いずれ持続的な財務状況を実現できると期待できる団体に対して支給される(より具体的に言うと、事業収益によって、コストの80~100%を将来カバーできるようになると見込まれる団体だ)。その一例がドナーズ・チューズ(DonorsChoose.org)だが、これは米国の公立校で教育改善に取り組む教師が、現場で必要な教材などの学習リソースの支援を募るオンラインの寄付プラットフォームだ。当初、この団体は運営コストをまかなうためにオミディア・ネットワークやその他の支援者からの助成金に依存していた。しかし最近、ウェブサイトの利用者に対して課金するというモデルに転換した。

一方、カテゴリC2の助成金は、いずれ一部が持続的な財務状況を実現できそうな団体に支給される(具体的には、コストの20~80%をカバーする程度の収益を得られるようになると見込まれる団体だ)。

カテゴリC3の助成金は、収益を得ることができないか、得てもわずかにしかならない可能性が高い団体に支給される(収益によってカバーできるコストが全体の20%以下になると見込める団体だ)。たとえば、オープン・ガバメント・パートナーシップ(OGP)は、各国政府に対して、透明性の実現や、市民のエンパワーメント、汚職の減少に向けた取り組みを確実に実施するよう働きかける国際的なイニシアチブである。2011年の活動開始以降、OGPの加盟国数は70を超えるまでに拡大し、3,000以上の確約を各国政府から得てきた。OGPが収益を得る能力は限られているが、汚職の少ない、より良い政府という公共の利益に貢献しており、広範囲にわたる市場レベルのインパクトを生み出しているため、オミディア・ネットワークはこの団体に助成金を支給している。

複雑な問題にどう向き合うか

理想化された投資のフレームワークを開発することと、一貫性を持ってそのフレームワークを現実世界に適用することは、まったく別の話だ。言うまでもなく、「リターンの連続体」のフレームワークは私たちの投資とインパクト評価のプロセスに明確さと堅実性をもたらしたものの、まだ改善すべき課題が残っている。フレームワークの利用方法を磨きながら、私たちは以下のような、現実世界の多くの面倒かつ複雑な問題に直面してきた。

・社会的インパクトは経済的リターンよりも予測が困難である―

オミディア・ネットワークで働く投資の専門家たちは、提案された投資案件について、個別にどれくらいの経済的リターンが見込めるかを明らかにして数値化することはできる。しかし、どれくらいのインパクトが見込めるのか、特に市場レベルのインパクトの算出は、はるかに難しい。結局のところ、こうしたインパクトをどこまで追求できるかは、数多くの外部プレーヤー次第なのだ。初期ステージにある企業は、成果の予測が特に難しい。なぜなら、規模拡大を目指すべきビジネスモデルが定まるまで、何度も方針を変える場合が多いからだ。

・実際のインパクトと予測インパクトの比較は、実際のリターンと予測リターンの比較よりも困難である―

特に市場レベルにおいては、実際に社会的インパクトを生み出すことは、経済的リターンの創出よりも時間がかかる。さらに、社会的インパクトは時に予想外の方法で生じることもある。たとえば、企業が事業のアプローチを変えた場合や、市場のダイナミクスが転換した場合などだ。この課題に対応するため、現在私たちは、社内の投資の専門家たちに次のことを要求している。初期投資を実施する際には、検証可能な投資仮説を立てること、さらに、組織レベル(と見込めるなら市場レベル)のインパクトを実現するまでの過程の予測を明確に示すことだ。これにより、その案件について次の投資を行うかの判断をする際には、詳細なベースライン予測が一式揃っていることになり、実際のインパクトと比較することが可能になる。

・実際のリターンは、予測リターンから大幅にずれやすい―

このフレームワークは、実際のリターンよりも予測リターンに重点を置いている。しかし、初期ステージに投資する人なら誰でも知っているが、投資についての当初の予測と、その後のパフォーマンスとの間には大きな差があることが多い。実際、当初カテゴリBに分類した案件の中には、カテゴリAの案件よりも高い経済的パフォーマンスを発揮している企業もある。一方で、驚きはないが、カテゴリBよりもはるかに大きな市場レベルのインパクトを生み出したカテゴリAの案件もある。リターンの連続体が投資判断にとって必須のツールになったとはいえ、私たちは、長期的なポートフォリオのパフォーマンスの予測や説明をするときにこのツールを頼ることはない。

・良い経済的ベンチマークを見つけることは困難である―

このフレームワークは、各投資案件について、リスク調整後リターンに利益が見込まれるかどうかの判断を求めている。しかし実際の予測方法は、かなり場当たり的なままだ。私たちが投資している地域の大半では、インパクトが及ぶセクターにおいて、初期ステージの投資のパフォーマンスを示すデータがほとんどない。したがって、投資のベンチマーク設定はかなり困難なのだ。これが、私たちが共同資金提供者による市場性の検証に依存していること、また、新興市場における初期ステージの投資に関する研究を支援していることの理由の1つである。

・投資に手を抜けば、本当に痛い目にあう―

このフレームワークの大前提は、市場レベルのインパクトが大きく期待できるという条件さえあれば、高いリスクや少ないリターンが見込まれる案件の受け入れを正当化できる、というものだ。しかしながら、不正確な根拠によって「市場レベルのインパクト」を見込み、経営状態のよくない企業や成功しないビジネスモデルに対する支援を正当化してしまう危険は、常に存在する。ここで問題となるリスクは、投資が効果を発揮しないだけでなく、市場をゆがめてしまう可能性だ。また、私たちが懸念しているのは、「インパクト投資は、やはり効率や効果の低い投資だ」と結論付けてしまう人が出てくる可能性もあることだ。こうしたことから私たちは、利益の見込みが低いリターンを認めるフレームワークがあるからといって、そのような案件を安易に受け入れることがないように、細心の注意を払っている。

・一貫性を維持することは、困難だが必須でもある―

私たちのポートフォリオは幅広いセクターや地域を網羅しており、そのマネジメントは本質的には私たちの主観によるものだ。そのため、ポートフォリオ全体を通して、それぞれの案件に対して、どのように期待値を設定してどの投資カテゴリに分類するかは、常に困難な作業だ。たとえば、金融サービス企業に期待される市場レベルのインパクト評価は、独立系メディア企業に期待される市場レベルのインパクト評価とは大きく異なる。オミディア・ネットワークの投資の専門家たちは、可能な限り一貫性を持たせようと努力している。

対話の開始

「インパクト投資には、インパクトとリターンのトレードオフを受け入れることが求められるか否か」という問いは、投資家に誤った選択肢を提示することになる。この問いにとらわれると、意欲的な資本の本格参入を遠ざけてしまうだけでなく、インパクト面と経済面の両面から成功を評価するような実用的なフレームワークを投資家が開発することも妨げてしまう。インパクト投資家が誤った選択肢と決別して前に進むためには、リターンが連続的に存在すること、また、投資の可能性を評価する際には、直接的インパクトと市場レベルのインパクトの両方が考慮されるべきであるということを、認識しなければならない。

私たちはこれまでの活動で、消費者に対する直接的インパクトと投資家に対する市場の相場レベルのリターンがともに生み出される機会を、数多く見出すことができた。実際のところ、私たちのポートフォリオのかなりの部分にこの表現が当てはまる。一方で、並外れた市場レベルのインパクトを生み出す可能性と引き換えであれば、市場相場を下回るリターンが見込まれる企業にも納得して投資できるということも学んだ。

もちろん、リターンの連続体を横断的に投資する意欲や柔軟性をすべての投資家が持っているわけではない。グローバル・インパクト投資ネットワーク(Global Impact Investing Network、GIIN)によると、インパクト投資家と自認する人の60%近くが市場相場程度(またはそれ以上)のリターンを期待している。一部の投資家は、年金基金のように、ステークホルダーのために最大限のリターンを求めざるをえない。

逆に言えば、残りの投資家は、社会的インパクトを追求するために非常に大きなリスクをとる意欲も能力もある。中には、リスク調整後リターンを期待せずに大きなリスクをとることをいとわない者もいる。こうした投資家にとっては、リターンの連続体という考え方は不可欠なツールとなりうるだろう。このような柔軟なインパクト投資家は、リターンとインパクトの見込みがさまざまに異なる案件への投資を追求することで、新たな市場につきまとうリスクを和らげたり取り除いたりする活動を支援できる。さらに、利益を厳密に追求する投資家に対して、将来有望なイノベーションの規模を拡大するような投資機会も生み出すことができるのだ。

以下のように、影響力の大きいいくつかのグループが、インパクト投資において連続体のアプローチを採用し始めている。彼らには、ぜひこの動きを推し進めてほしいと私たちは願っている。

超富裕層

投資可能資産が3,000万米ドルを超える個人からなるこのグループは、30兆米ドル、別の表現をするならば世界の富の12%を動かしている7。米国では、最も裕福な400人の個人純資産の合計は2.5兆米ドル近くになり、1人当たりの平均は60億米ドルにもなる8。超富裕層には、その資本を社会的な利益のために使うという、計り知れない可能性がある。現在、従来からフィランソロピー活動で名高い一族(プリツカー家やロックフェラー家など)と、近年台頭してきたフィランソロピー活動家(ビル・ゲイツおよびメリンダ・ゲイツ夫妻、プリシラ・チャンおよびマーク・ザッカーバーグ夫妻など)の双方が、インパクト投資家としてのリーダーシップを発揮している。他の超富裕層の人たちにも、社会貢献と投資を分断する誤った二分法をはねのけ、リターンの連続体に横断的に投資することで社会的インパクトを実現する可能性を検討することをお願いしたい。

開発金融機関(DFI)および二国間援助機関

これらの機関には、市場の構築支援という明確な任務がある。それにもかかわらず、市場相場レベルのリターンの追求に終始するようなインセンティブによって動きがちだ。DFIや援助機関は、組織レベルに加えて市場レベルのインパクトも加味すれば、ミッションを実現するための能力を磨くことができるだろう。私たちは、すでに複数のDFIが、この問題について先進的な取り組みを行っていることを認識しているし、グローバル・イノベーション・ファンドやカタリスト・ファンドのような、インパクト投資に柔軟なアプローチを組み込んだ基金が最近設立されていることも称賛したい。

財団

フィランソロピー団体がインパクト投資に充てている資金の割合は、驚くほど低いままだ。2013年には、財団が拠出した550億米ドルのうち、助成金ではなく投資に回されたものは2%未満であった。そして、そのうち株式投資に回された資金はさらに少なく、全体の0.5%にも満たなかった9。しかし、フィランソロピー分野でも大きな転換が起ころうとしている。フォード財団、ビル&メリンダ・ゲイツ財団、ヘロン財団、マッカーサー基金およびマクナイト財団は、助成金用の基金から資金提供しているプログラム関連投資から、エンダウメント資金を用いた営利目的の投資まで、自分たちが自由に使えるあらゆるツールを投入している。私たちは、他の財団も後に続くことを願っている。

今回示したリターンの連続体のフレームワークは、オミディア・ネットワークのポートフォリオの構築とマネジメントの経験から生まれてきた。私たちは、今もこのフレームワークを改善しており、応用法について学んでいる途上だ。また、他の視点についても学んでいきたいと思っている。現実の経験を踏まえた対話や議論によってこそ、インパクト投資家は、優先したいインパクトやリターンに合わせて投資判断を調整するための洞察を獲得できるのだ。

この論文の執筆に当たって多大な貢献をしてくれたオミディア・ネットワークのマーケティングおよびコミュニケーション担当ディレクターであるリビー・スマイリーに感謝したい。

本論文の土台

過去10年間、オミディア・ネットワークは野心的なインパクト投資のポートフォリオを築いてきた。それと同時に、インパクト投資分野を定義および理解するための研究を野心的な計画に従って進めてきた。実はこの論文も、私たちの考え方の発展における過去の段階を踏まえて書かれたものである。このうち2つの段階における、インパクト投資分野に対する私たちの進化途上にある視点の概要を、過去に2本の報告書で説明した。

2012年発表の「投資を呼ぶポンプ」(未訳/Priming the Pump)では、インパクト投資家が変化を単に組織レベルではなく、セクターまたは市場レベルで追求することの必要性を強調した。そして、この点を主張するため、健全な市場のエコシステムを生むのに必要な3種類の投資を示した。1つ目は、「市場の規模を拡大する者(実証済みビジネスモデルを用いる企業)への投資」、2つ目は「市場のイノベーター(新たな市場のための新モデルを創出する組織)への投資」、そして3つ目は「インフラ(その市場内のすべての組織が直面している問題の解決を目指す取り組み)への投資」である。私たちは、さまざまなセクターでの投資戦略にこの分析を組み込んできた。

2015年発表の「フロンティア・キャピタル」(未訳/Fontier Capital)では、この考え方を拡張して、新興市場で低所得層および低中所得層を顧客とする事業に特化して適用し、これらの事業が本質的には3種類に分かれるということを議論した。1つ目は「レプリケーション(複製・再現)と適用」であり、実証済みのビジネスモデルのうち、今やベンチャー投資資金の大半を呼び集めているものがこれに該当する。2つ目は「フロンティア」である。まだ実証されていないビジネスモデルではあるものの、資産が軽量(アセットライト)で多様な所得層を顧客としているために一般的なベンチャーキャピタルのポートフォリオに適合すると思われるものが、ここには含まれる。3つ目となるのが、「フロンティアプラス」であり、まだ実証されていないビジネスモデルのうち、アセット集約型であるか低所得層のみを顧客としているために一般的なベンチャーキャピタルのポートフォリオに適合しない可能性があるものがこれに該当する。この報告書ではインパクト投資家らに、これら3種類の事業のいずれについても、もっと直接投資を実施するよう呼びかけ、特に、主流の営利目的の投資が集まる望みが薄いフロンティアプラス企業に対する投資を増やすよう訴えた。

さて、今回の論文では、私たちの考え方の第3段階から得られた知見を共有したい。「リターンの連続体」という概念は、私たちが「投資を呼ぶポンプ」で考察した市場構築のテーマを、「フロンティア・キャピタル」で実施したビジネスモデルの分析とつないでくれる。私たちの取り組みは進化し続けているものの、リターンの連続体はインパクト投資のための総合的枠組みを提供するものであると考えている。この枠組みがあれば、有望な投資先とその投資先が活動している市場を支援するために、商業資本、大きなリターンを求めない投資家の資本、そして助成金の形をとる資本を組み合わせることができるはずだ。

【原題】Across the Returns Continuum(Stanford Social Innovation Review, Winter 2017)

【写真】Markus Spiske on Unsplash

(訳注)

*リスク調整後リターン:ある案件への投資成績を評価する際に、得られたリターンだけの数値ではなく、そのリターンに対してどれくらいのリスクを取っていたかを反映させた指標。シャープ・レシオ、アルファ、情報比などの計算方法がある

*忍耐強い資本(patient capital):社会的な事業の初期ステージに投融資を行い、社会的インパクトを優先するため高いリスクを受け入れて長期的な回収を目指すモデル

*Flipboard:さまざまなニュースを本物の雑誌を読むような動作で閲覧できる、ソーシャルメディアアプリ

(原注)

1 Matt Bannick and Paula Goldman, “Priming the Pump: The Case for a Sector Based Approach to Impact Investing,” Omidyar Network, September 2012.

2 同上.

3 Ashish Karamchandani, Michael Kubzansky, and Paul Frandano, “Emerging Markets, Emerging Models: Market-Based Solutions to the Challenges of Global Poverty,” Monitor Group, March 2009.

4 Harvey Koh, Nidhi Hegde, and Ashish Karamchandani, “Beyond the Pioneer: Getting Inclusive Industries to Scale,” Deloitte Touche Tohmatsu India, April 2014.

5 Matt Bannick, Paula Goldman, and Michael Kubzansky, “Frontier Capital: Early Stage Investing for Financial Returns and Social Impact in Emerging Markets,” Omidyar Network, 2015.

6 Peter Hazell, Jamie Anderson, Niels Balzer, Andreas Hastrup Clemmensen, Ulrich Hess, and Francesco Rispoli, “The Potential for Scale and Sustainability in Weather Index Insurance for Agriculture and Rural Livelihoods,” International Fund for Agricultural Development and World Food Programme, 2010.

7 “World Ultra Wealth Report: Highlights 2015–2016,” Wealth-X, September 2016.

8 “Inside the 2016 Forbes 400: Facts and Figures about America’s Richest People,” Forbes, October 4, 2016.

9 Mission Investors Exchangeよりデータ提供.